Ezen az oldalon minden elemet a House Beautiful szerkesztője válogatott kézzel. Jutalékot kaphatunk a megvásárolt termékek egy részéről.

Súroltál Zillow, megtalálta a The One-t, és elképzelésében kitervelte annak az álomszerű kis háznak a teljes felújítását. Mi a következő? Előtt ajánlatot tesz egy új otthonnál pontosan meg kell határoznia, mennyibe fog kerülni - a matrica árán túl. Először is, hacsak nincs százezer dollárod a bankban, hogy megvásárolhasd a ház összes készpénzét, jelzálogra lesz szükséged, hogy be tudd állni az ajtót. De ez még csak a kezdet. Tehát hogyan finanszírozza pontosan azt, ami valószínűleg életének legnagyobb vásárlása lesz? Előtte a lakásvásárlás valós költségei.

Amikor összeszorítja a számokat, hogy megállapítsa, engedhet-e meg magának egy vásárlást, vegye figyelembe a két fő költségkategóriát: vásárlás és birtoklása. (Igen, vannak jelentős költségek, amelyek a vásárlás befejezése után is felmerülnek!)

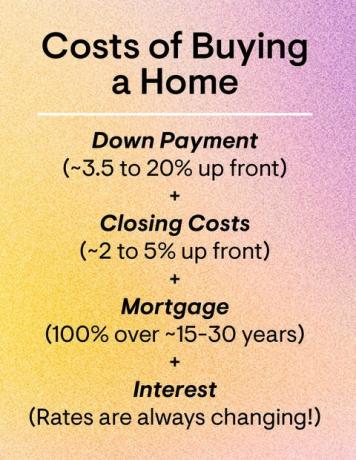

Szinte minden hitelprogram megköveteli, hogy készpénzt gyűjtsön előlegként, amely a vételár azon része, amelyet elölről zsebből fizet (szemben a hitelezőtől). Húsz százalék az arany standard - tehát 50 000 dollár egy 250 000 dolláros házért; Ennyi felhalmozása segít elkerülni a jelzálogbiztosítást, de erről még többet - de lehet kevesebbet is fizetni.

Valójában a az első vásárlók medián előlegének 6 százaléka van az ingatlanügynökök országos szövetsége szerint. Egyes hitelprogramok még ennél is kevesebb előleget tesznek lehetővé, például a Szövetségi Lakásigazgatás hitelei, amelyekhez 3,5 százalék szükséges. És mert Az előlegek komoly akadályt jelenthetnek a háztulajdonlásban, az államok előlegfizetési támogatást nyújtanak a minősített első vásárlók számára. (Nézd meg őket itt.)Továbbá az a részeként lakhatási terv Joe Biden elnök a kampány nyomán reklámozta, hogy az első vásárlók hamarosan 15 000 dollár segítséget kaphatnak az előleg befizetéséhez. Mégis ne keltse fel reményeit: Az adójóváírás ötlete, ha megvalósul, többször átdolgozható, és végső soron kongresszusi jóváhagyásra lenne szüksége.

Csináld magad a díjfáradtság miatt: A házvásárlás jár nagyon közülük az értékbecslés, az otthoni ellenőrzés, a címkeresés, az előzetes ingatlanadók és még sok más költségeket. A zárási költségek ezeknek a díjaknak az esedékes feltételei. "A zárási költségek általában sokkot okoznak a legtöbb új tulajdonos számára" - mondja Steve Sexton, pénzügyi tanácsadó és a Sexton Advisory Group vezérigazgatója. Hogy felkészülhessen ezeknek a költségeknek a fedezésére, költségvetjen az otthona értékének 2–5 százaléka közé, mondja Sexton.

Profi tipp:

"Kérje kölcsönadójától, hogy korán - és gyakran - zárja be a költségbecsléseket" - mondja Kate Ziegler, az ingatlanügynök Arborview Realty Bostonban.

Például, ha 300 000 dollárért vásárol otthont, akkor 6000 és 15 000 dollár közötti összegre van szüksége a hitel lezárásához. Gyakran a vásárlók ezeket a költségeket beépítik lakáshitelükbe, de ez azt jelenti, hogy kamatot kell fizetniük rájuk. Ezek a költségek számos tényezőtől függhetnek, mondja Ziegler, beleértve a vásárlás időpontját, a hitelterméket, a helyet és a lakás típusát.

Ha nem fizet készpénzt, tervezzen havi egyösszegű jelzálog fizetést. Ennek a kifizetésnek néhány eleme van: A hitelen fizetett tőke és kamat mellett az adókat és a biztosításokat is fedezi. A legtöbb hitelező letéti számlával rendelkezik, és akkor a bank az Ön letéti egyenlegéből fizet az Ön nevében ingatlanadókat és biztosítási díjakat. Korszerűsíti az Ön számára történő kifizetéseket, és megvédi hitelezőjét azáltal, hogy ezeket a számlákat nem felejtik el. Továbbá, ha kevesebb mint 20 százalékot tesz le otthonában, akkor valószínűleg jelzálogbiztosítást kell fizetnie, amely védi hitelezőjét (nem téged), ha nem teljesítené hitelét.

Várhatóan havonta 30 és 70 dollár közötti jelzálog-biztosítást fizet minden 100 000 dollárért, amelyet kölcsönvett Zillow.

A jelzálog-befizetésen felül figyelembe kell vennie a további költségeket, például a háztulajdonosok társulási díjait, ha a a HOA-val rendelkező városrész, a közüzemi szolgáltatások, állítja Sexton, és néhány kevésbé ismert költség felmerülhet, mint például a HOA-értékelések, amelyek fizetik a fenntartást projektek.

Mivel az otthoni költségvetést tervezi, lakhatási költségei nem haladhatják meg a teljes havi jövedelem 25 százalékát - javasolja Sexton. Ez egy jó szabály, amelyet szem előtt kell tartani, mert a hitelező magasabb hitelösszeggel jóváhagyhatja Önt, mint amennyit Ön kényelmesen fizet.

Felkészült a következő lépés megtételére? Itt van hogyan lehet jogosult a jelzálogra és a öt legnépszerűbb lakásvásárlási hitel.

Kövesse a House Beautiful alkalmazást Instagram.

Ezt a tartalmat egy harmadik fél hozza létre és tartja fenn, és importálja erre az oldalra, hogy segítse a felhasználókat az e-mail cím megadásában. Erről és hasonló tartalmakról további információt találhat a piano.io oldalon.